1.自开和代开增值税专用发票盖章要求有不同吗? 增值税专用发票由基本联次或者基本联次附加其他联次构成,分为三联版和六联版两种。 如果您是自己开具增值税专用发票,根据《国家税务总局关于修改<中华人民共和国发票管理办法实施细则>的决定》(国家税务总局令第37号 )第二十八条,应在开具发票的发票联和抵扣联加盖本单位的发票专用章。 如果您是申请由税务机关代开增值税专用发票(非自开专票小规模纳税人可申请代开增值税专用发票),根据《国家税务总局关于印发<税务机关代开增值税专用发票管理办法(试行)>的通知》(国税发〔2004〕153号 )第十一条,增值税纳税人应在代开专用发票的备注栏上,加盖本单位的财务专用章或发票专用章。又根据《国家税务总局关于修改<中华人民共和国发票管理办法实施细则>的决定》(国家税务总局令第37号 )第二十八条,应在开具发票的发票联和抵扣联加盖本单位的发票专用章。因此代开增值税专用发票应由代开企业在代开的增值税专用发票发票联和抵扣联的备注栏上加盖本单位的发票专用章。 因此,自开和代开的增值税专用发票均应由开票单位在发票联和抵扣联加盖本单位的发票专用章。

如果您是自己开具增值税专用发票,根据《国家税务总局关于修改<中华人民共和国发票管理办法实施细则>的决定》(国家税务总局令第37号 )第二十八条,应在开具发票的发票联和抵扣联加盖本单位的发票专用章。 如果您是申请由税务机关代开增值税专用发票(非自开专票小规模纳税人可申请代开增值税专用发票),根据《国家税务总局关于印发<税务机关代开增值税专用发票管理办法(试行)>的通知》(国税发〔2004〕153号 )第十一条,增值税纳税人应在代开专用发票的备注栏上,加盖本单位的财务专用章或发票专用章。又根据《国家税务总局关于修改<中华人民共和国发票管理办法实施细则>的决定》(国家税务总局令第37号 )第二十八条,应在开具发票的发票联和抵扣联加盖本单位的发票专用章。因此代开增值税专用发票应由代开企业在代开的增值税专用发票发票联和抵扣联的备注栏上加盖本单位的发票专用章。 因此,自开和代开的增值税专用发票均应由开票单位在发票联和抵扣联加盖本单位的发票专用章。 2.开具增值税普通发票,一律都要加盖发票专用章吗? 增值税普通发票(折叠票)由基本联次或者基本联次附加其他联次构成,分为两联版和五联版两种。 如果您是自己开具的是增值税普通发票(折叠票),根据根据《中华人民共和国发票管理办法实施细则》(国家税务总局令第37号 )第第二十八条,应在开具发票的发票联加盖本单位的发票专用章。 如果您是申请由税务机关代开增值税普通发票(当然必须符合代开的情形和范围),由税务机关在发票的备注栏上,加盖税务机关代开发票专用章。

如果您是自己开具的是增值税普通发票(折叠票),根据根据《中华人民共和国发票管理办法实施细则》(国家税务总局令第37号 )第第二十八条,应在开具发票的发票联加盖本单位的发票专用章。 如果您是申请由税务机关代开增值税普通发票(当然必须符合代开的情形和范围),由税务机关在发票的备注栏上,加盖税务机关代开发票专用章。 3.增值税普通发票(卷票)需要加盖发票专用章吗? 根据《国家税务总局关于启用增值税普通发票(卷票)有关事项的公告》(国家税务总局公告2016年第82号)规定,增值税普通发票(卷票)分为两种规格:57mm×177.8mm、76mm×177.8mm,均为单联。 由纳税人自行开具,由于发票联次是单联,应在开具增值税普通发票(卷票)时加盖本单位发票专用章。

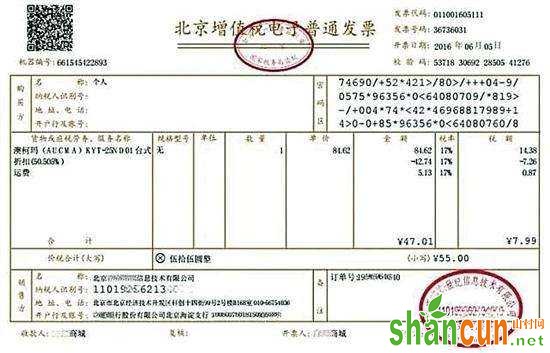

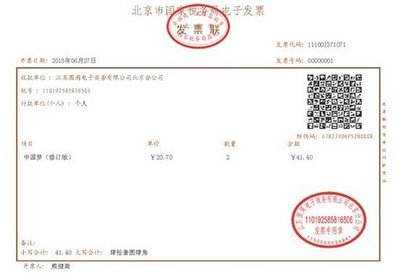

由纳税人自行开具,由于发票联次是单联,应在开具增值税普通发票(卷票)时加盖本单位发票专用章。 4.增值税电子发票是否需要加盖发票专用章? 根据《国家税务总局关于推行通过增值税电子发票系统开具的增值税电子普通发票有关问题的公告》(国家税务总局公告2015年第84号)第三条,增值税电子普通发票的开票方和受票方需要纸质发票的,可以自行打印增值税电子普通发票的版式文件,其法律效力、基本用途、基本使用规定等与税务机关监制的增值税普通发票相同。 因此,电子发票是可以由开票方和受票方自行打印的,电子发票上相应位置已有开票系统生成的电子签章(发票专用章),所以不需要另外再加盖发票专用章。

因此,电子发票是可以由开票方和受票方自行打印的,电子发票上相应位置已有开票系统生成的电子签章(发票专用章),所以不需要另外再加盖发票专用章。 5.机动车销售统一发票也需在发票联和抵扣联加盖发票专用章吗? 从事机动车零售业务的单位和个人,在销售机动车(不包括销售旧机动车)收取款项时,开具机动车销售统一发票。机动车销售统一发票为电脑六联式发票。 根据《国家税务总局关于使用新版机动车销售统一发票有关问题的通知》(国税函〔2006〕479号)规定,应在发票联加盖财务专用章或发票专用章,抵扣联和报税联不得加盖印章。

根据《国家税务总局关于使用新版机动车销售统一发票有关问题的通知》(国税函〔2006〕479号)规定,应在发票联加盖财务专用章或发票专用章,抵扣联和报税联不得加盖印章。

如果您是自己开具的是增值税普通发票(折叠票),根据根据《中华人民共和国发票管理办法实施细则》(国家税务总局令第37号 )第第二十八条,应在开具发票的发票联加盖本单位的发票专用章。 如果您是申请由税务机关代开增值税普通发票(当然必须符合代开的情形和范围),由税务机关在发票的备注栏上,加盖税务机关代开发票专用章。 3.增值税普通发票(卷票)需要加盖发票专用章吗? 根据《国家税务总局关于启用增值税普通发票(卷票)有关事项的公告》(国家税务总局公告2016年第82号)规定,增值税普通发票(卷票)分为两种规格:57mm×177.8mm、76mm×177.8mm,均为单联。 由纳税人自行开具,由于发票联次是单联,应在开具增值税普通发票(卷票)时加盖本单位发票专用章。 4.增值税电子发票是否需要加盖发票专用章? 根据《国家税务总局关于推行通过增值税电子发票系统开具的增值税电子普通发票有关问题的公告》(国家税务总局公告2015年第84号)第三条,增值税电子普通发票的开票方和受票方需要纸质发票的,可以自行打印增值税电子普通发票的版式文件,其法律效力、基本用途、基本使用规定等与税务机关监制的增值税普通发票相同。 因此,电子发票是可以由开票方和受票方自行打印的,电子发票上相应位置已有开票系统生成的电子签章(发票专用章),所以不需要另外再加盖发票专用章。 5.机动车销售统一发票也需在发票联和抵扣联加盖发票专用章吗? 从事机动车零售业务的单位和个人,在销售机动车(不包括销售旧机动车)收取款项时,开具机动车销售统一发票。机动车销售统一发票为电脑六联式发票。 根据《国家税务总局关于使用新版机动车销售统一发票有关问题的通知》(国税函〔2006〕479号)规定,应在发票联加盖财务专用章或发票专用章,抵扣联和报税联不得加盖印章。

因此,电子发票是可以由开票方和受票方自行打印的,电子发票上相应位置已有开票系统生成的电子签章(发票专用章),所以不需要另外再加盖发票专用章。