【产品名称】

合众合家康健保障计划

【产品构成】

主险:合众合家康健终身寿险

附加险:合众附加合家康健提前给付重大疾病保险

【产品特色】

1、重疾种类多 重大疾病保障多达77种,轻松应对各种费用。

2、新增10种轻症疾病 额外给付保额的20%。

3、保障期间长 该保险计划的保险期间伴随客户终身,客户不再担心因年龄增长保费增加的问题。

4、寿险责任 不再是单一的大病或意外,她与客户的生命息息相关,有效维护客户的尊严和资产。

5、费率更低 同等保额费用相对更低,让客户保额更高、内心更踏实。

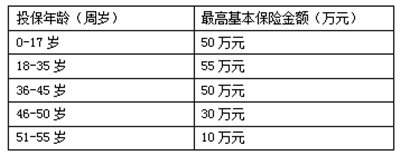

【投保须知】

投保年龄:出生28天—55周岁

交费期限:10年、20年

交费方式:年交或月交

保险期间:终身

购买方式:电话直销

职业类别:寿险职业:1-4类,重疾险职业1-2类

主附险搭配规则:主险和附加险是同时投保,交费方式、交费期限、保障期间是一致的。

【保险责任】

轻症疾病保险金:被保险人初次发生且经专科医生(见释义6.7)明确诊断患本附加合同所定义的轻症疾病,我们将根据本附加合同的保险金额的20%给付轻症疾病保险金。我们给付轻症疾病保险金后,本项保险责任终止。

重大疾病保险金:被保险人初次发生且经专科医生明确诊断患本附加合同所定义的重大疾病,我们将根据本附加合同的保险金额给付重大疾病保险金,本附加合同终止。

我们给付重大疾病保险金后,主合同的保险金额会减少,减少的保险金额等于本附加合同已给付的重大疾病保险金;主合同约定的各项保险责任及保险单上载明的现金价值按减少后的保险金额确定。当主合同保险金额减少至零时,主合同终止。

身故保险金:被保险人在年满18周岁的保单周年日(不含)前身故,本公司将按被保险人发生身故时本主合同和与本主合同同时投保的合众附加合家康健提前给付重大疾病保险的已交保险费给付身故保险金,本主合同终止。

被保险人在年满18周岁的保单周年日(含)后身故,本公司将按本主合同的保险金额给付身故保险金,本主合同终止。

全残保险金:被保险人在年满18周岁的保单周年日(不含)前全残,本公司将按被保险人发生全残时本主合同和与本主合同同时投保的合众附加合家康健提前给付重大疾病保险的已交保险费给付全残保险金,本主合同终止。

被保险人在年满18周岁的保单周年日(含)后全残,本公司将按本主合同的保险金额给付全残保险金,本主合同终止。

本简介仅供参考,详细内容请参阅:《合众合家康健终身寿险条款》、《合众附加提前给付重大疾病保险条款》