为什么买重疾险要附加商业医疗保险?

商业医疗到底有什么用呢?商业医疗最大的功效就是:医疗费用的报销。首先,买重疾险或防癌险,只有确诊后一次性赔一笔钱用于治疗使用,关于住院后的一些相关费用,重疾险一般都不会再报销的,所以需要附加医疗险就是报销住院后的相关费用的。其次,大部分人有买社保,但还是远远不够的。因为社保对新药、进口药、贵药是不报销的,都是要自费。社保对交通事故造成的医疗费也是不报销的,住院费用和大病自付比例和金额都很高。所以,需要商业医疗保险来补充社保,社保不能报销的,商业医疗保险都有在保障范围。商业医疗保险是其他险种的补充,也是社保的补充。所以一般代理人都会建议投保人附加一份商业医疗保险,用于医疗费用补偿和报销。

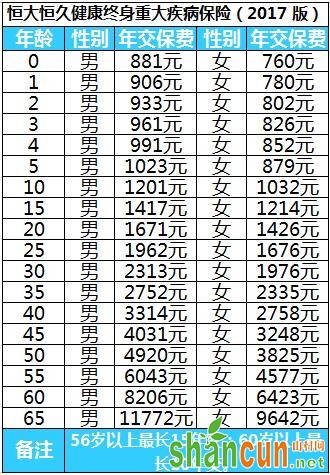

恒大恒久健康终身重大疾病保险(2017 版)

【部分费率】

山村小结:上表费率是以10万保额为例演算的,其他额度费率直接相乘即可。例如,0岁男孩20万额度=881×2=1762元。0岁男孩30万额度=881×3=2643元。

山村建议:

综上所述,山村网小编建议您投保“恒大恒久健康终身重大疾病保险”的同时,请务必附加一份“恒大附加尊享安康费用补偿医疗保险”。

恒大附加尊享安康费用补偿医疗保险

【投保须知】

承保年龄:出生满30天-65周岁

观察期:30天

免赔额:1万

续保说明:续保年龄无上限,无条件续保,每5年为一个续保期间,间隔5年需要核保。

医疗保额:一般医疗150万+重疾医疗150万,每年300万。

赔付比例:通过社保报销,剩下报100%;未通过社保报销,全部医疗费用报60%。

【保障内容】

一般医疗:

(1)住院医疗:包含床位费、膳食费、药品费、材料费、治疗费、护理费、检查化验费、手术费、器官移植费等;住院前后7天门急诊费用。

(2)特殊门诊医疗:门诊恶性肿瘤放疗、化疗费;门诊肾透析费;器官移植后的门诊抗排异治疗费。

重大疾病医疗:

(1)重疾住院医疗:保障25种重疾,包括住院费用及住院前后门急诊费用。保障范围与住院医疗一致。

(2)重疾特殊门诊医疗:保障范围与特殊门诊医疗一致。

山村网总结:

重疾+医疗可以补充赔付,尽量减小疾病的开销。因为重疾险需要达到比较严苛的理赔条件才能赔钱。医疗险是以实际产生的医疗费用作出理赔,可以做及时的经济救助。本产品性价比较高,能够理赔的范围比较广。除了主险疾病给付之外,本附加险可以报销的包含:床位费、膳食费、药品费、材料费、治疗费、护理费、检查化验费、手术费、器官移植费等。