日前,第三方互联网保险平台慧择网出炉首份基于第三方平台的《2016保险理赔大数据报告》。报告发现,男性在旅行、意外保险等险种上出险率明显高于女性。相反,女性对自己身体显得更加“自爱”,她们定期体检和就医频率远高于男性,因而在早期重疾发生时更容易被察觉。报告同时列举几大理赔提醒,给消费者支招,避免不必要的“坑”和风险发生。

男性出险频率高于女性

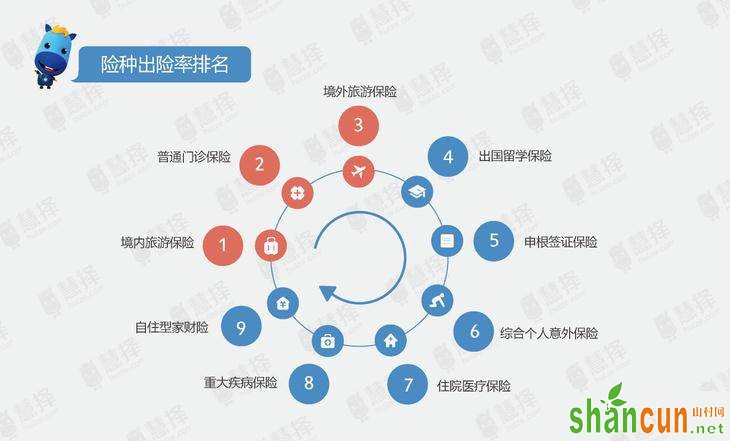

男性出险频率高于女性从2016年慧择网接到的理赔报案分析,在细分险种上,境内旅游保险、普通门诊保险、境外旅游保险、出国留学保险以及申根签证保险等排名出险率前五,而自住型家财险的出险率是最低的。从年龄层观察,25~29岁区间的被保人出险率最高,其次是18~24岁。

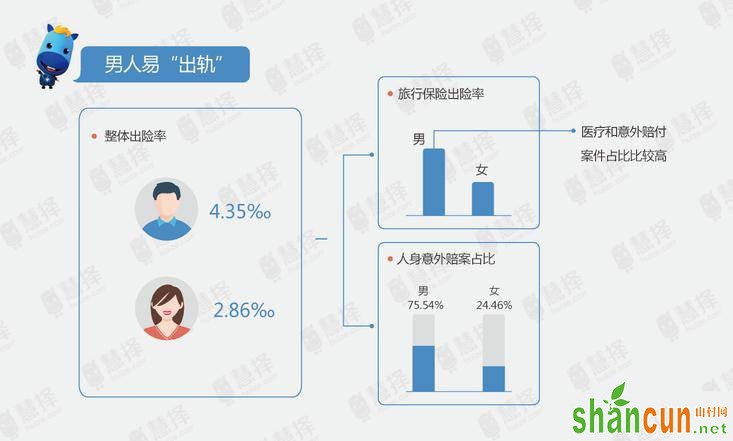

梳理理赔人群整体画像,“男女有别”的特征最值得玩味,这区别不仅体现在生理特征、思维方式上,甚至在衣食住行上风险的发生率都有差异。数据显示,男性整体出险率(4.35‰)显著高于女性(2.86‰)。尤其体现在境内外旅行保险中,男性的出险率是女性的2倍,其中较大的差异体现在旅行理赔案中,男性因医疗和意外赔付案件占比较高。慧择的风控分析师认为,这与男性的性格特征和出行习惯上有很大的关联,男性出游喜欢挑战、爱尝试新鲜事物,尤其是户外运动、长途自驾游、海岛旅游。他们出游真的是放开“全—身—心”投入去“玩”,而相反,女性则更多的是“享受”美景和购物的乐趣,更关注自身的安全。

不仅在旅行出险率上男性风险高于女性,在人身意外保险上,2016年男性的出险率也比女性高达3倍。2016年慧择网人身意外赔案中,男性客户占比高达75.54%,女性客户占比为24.46%。

女性体检和就医频率远高于男性

近年来重大疾病发病率日趋年轻化。慧择网理赔统计显示,31~50岁是重大疾病赔付集中的年龄段,占比超过六成。恶性肿瘤是重大疾病赔付的主要原因,约有八成的重大理赔是是因为罹患恶性肿瘤导致,紧跟其后的分别是急性心肌梗塞等心血管疾病和脑中风。

值得注意的是,女性相较于男性更重视身体健康,会定期规律体检,或就医频率远高于男性,伴随现代医疗水平的提高,女性一些较为早期的重疾更易被察觉并且出险,尤其集中在一线城市。慧择大数据显示,甲状腺癌的发病率近年明显上升,其中约有三成的恶性肿瘤赔付均是甲状腺癌导致,而25-40岁女性成了这个高发癌最青睐的对象。有分析指出,体内雌激素水平越高,越有助于甲状腺疾病的发生。女性到25岁-45岁时,雌激素水平处于一个高位,尤其是40岁左右女性为高发群体。再加上年轻女性情绪不稳定、精神压力大、晚育等情况,导致内分泌紊乱,更容易受到癌细胞的侵袭。

不过,从重疾理赔金额来看,55.56%的重疾案件理赔金额在5万元以下,理赔金额在15万以上的占比不到10%。根据卫计委《第五次国家卫生服务分析调查报告》,加上医疗费用年均增长率的推算数据,2016年末大病医疗平均支出约为166250元。这样说来,相比平均花费在十几万元、几十万元左右的疾病手术、治疗费,重疾保险理赔金额明显偏低。

双子白羊爱冒险 金牛座健康欠佳

在本次理赔报告中,喜欢追求刺激的双子座和容易冲动的大白羊双双登上了被保险人出险率最高的星座榜首。双子座不能忍受完全没有变化的日子,追求新鲜感也是他们的最爱,在国内旅游保险中,双子的理赔案件占比最高,不仅如此,在重疾保险的“出险率”排名也挂了彩头,看来双子还是得好好静下心来多关注自身的健康和安全。

不得不提的是,一向被认为慷慨的白羊座在所有星座中购买保险占比最低,但在境外旅行保险的出险率却最高。只是数据显示,天性最保守的金牛座追求安稳,在“重疾”和“住院医疗保险”的出险率上均排名前五,健康情况值得引起注意。

“深圳—上海”最易延误

随着各种意外因素增加,我国游客保险意识提升,2016年旅游意外险投保的游客人数创历史新高。慧择网大数据显示,“深圳—上海”是国内商务旅行客人理赔发生率最高的航线,深沪两地均为枢纽型机场,航班量很大,且经常遇到台风、雷暴雨等不正常天气,多变的气候容易发生延误,此外频繁的航空管制也是造成延误高发的重要因素。

什么时候出行最闹心呢?历史数据显示,每年“3~9月”也是航班延误发生率最高的季节,一个重要枢纽的机场发生延误,就会大面积波及全国其他中心城市。

出境游中,从出险率看,排名前列的国家从高到低依次是泰国、菲律宾、马尔代夫、美国、尼泊尔、澳大利亚、法国、西班牙、俄罗斯和南非。境外理赔案件类型最多的是旅程延误,海岛类目的地延误情况最严重,第二是旅程变更,其次是医疗、行李延误,还有签证拒签、财务损失等。

被偷被抢等财产损失也是旅游者的一大风险,哪些国家出游最需要注意财物安全?从慧择网报案理赔数据上看,法、意、西班牙等欧洲国家旅行的随身财物盗抢的理赔人数比例远超东南亚,很多人认为欧洲人素质很高,但事实是法国政府曾因为小偷泛滥而关闭埃菲尔铁塔,慧择建议出游这些国家的游客依然需要注意保管随身携带的手机、钱包等物品。而数据显示,日本连续多年名列亚太最安全的旅行之地。另外,美国、加拿大、澳大利亚是医疗费最高的境外游目的地,日均医疗费用为1980美元。

看清几大拒赔原因 避免保险不必要的“坑”

慧择网梳理了2016年理赔案件几大常见拒赔原因,“属于保单责任免除、既往病史出险、不属于保单列明责任、出险不在保单有效期内、出险事故原因无保障责任、就诊医院不符合条款规定的医院等级”等拒赔原因是消费者在理赔时应该注意避免踩到的“地雷”。

其中,必须提醒的是,投保人在购买保险时需要了解产品保障什么样的事故,事故是否有特定条件的约束,避免出险事故和保障责任名称一致,但不符合事故的特定约束条件,最终无法赔付。比如,意外险看似简单,但理赔时保险公司的拒赔决定往往会让消费者觉得意外。意外险有界定的保障范围,“高风险运动、过劳猝死、手术意外、因病摔伤”等多种情况就属于免赔范围。

除了因为消费者是“小白”用户,代理人对保险合同条款缺乏正确的引导解读造成诟病,“理赔时效过长、理赔材料繁琐”也是经常被吐槽理赔难的两大痛点,但是随着互联网时代的到来,在线理赔正日益改变用户的服务体验。