大家应该知道华夏常青树重疾险吧?

这款曾经费改之后,横扫市场的重疾险

当年为华夏人寿圈了一波粉(客户),同时也打出了名号

后来华夏也出了一款市场较早的两全重疾险—华夏福,在很长一段时间内也是遥遥领先市场。市场都是发展的,费改之后,重疾险市场百家争鸣,充分的市场竞争带来的效应就是:越来越多的保险公司加大产品研发力度:

病种细分更极致

费率越来越亲民

产品责任越来越全面

简单一句话,就是性价比越来越高!

不过去年下半年开始,华夏确是出现后劲不足的情况,但是曾经辉煌过,怎会甘于落幕呢?

所以啊~继光大永明、天安人寿、长生人寿陆续推出带中症的重疾险,目测中症疾病要逐渐成为重疾险标配责任,华夏不甘落后,近期也推出了一款带中症的重疾险,正是我们见天要测评的产品---华夏福多倍版重大疾病保险。

先来看看 产品责任简介

详细测评--华夏人寿新推出的华夏福多倍版(含中症+500万医疗报销)

哇~是不是配方好熟悉~看过我之前两篇文章的亲,应该知道,产品责任就是跟天安的健康源尊享很类似。

深度测评--天安健康源尊享重大疾病保险,又一爆款重疾险?!

全面解析中症中的最强王者----长生人寿长生福,重疾多次赔付不分组!

简单一句话就是费率比天安低,但保障近乎一致但小细节还在后头~想知道?请继续往下看哦!

以前常常说天安的“一直在模仿,从未被超越”,这段子如今被曾经的兄弟华夏人寿接手了,没错,华夏这款产品就是比较偷懒~

一、投保规则

投保年龄:28天-55周岁

保障期间:终身

等待期: 90天

缴费方式:趸交/3年/5年/10年/15年/20年

二、保障责任详解

重疾保障

1)病种: 100种重大疾病;

2)分组:分5组;

3)赔付次数:最多给付5次;

4)间隔期:多次赔付的疾病间隔期180天;

5)等待期:90天;

重疾病种分组情况:只截取部分(如需详情,请后台留言~)

华夏同样是分5组,不过分组没有天安的人性化,众所周知,天安健康源尊享的分组将恶性肿瘤单独分出来,这一点至今还是很棒的,毕竟癌症高发,单独分组,可以提高赔付概率,对客户来说更好一些。期待华夏下一次也升级,人生啊,要有所期待,想法要带点阳光,乐观是是小编一直贯彻的,谁叫小编是射手座!

中症责任

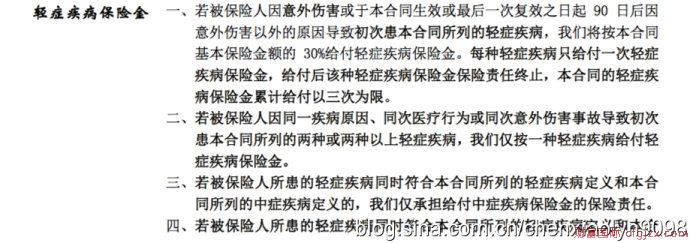

病种:终身覆盖20种中症疾病;

分组情况:不分组;

赔付次数:最多给付2次;

间隔期:无间隔期

赔付额度:基本保额的50%;

亮点是,中症两次赔付无间隔期,而且疾病不分组哦,而且等待期内发生中症,不影响保单状态(前提是投保时如实告知),点赞哦!

详细测评--华夏人寿新推出的华夏福多倍版(含中症+500万医疗报销)

轻症责任

病种:终身覆盖35种轻症疾病;

分组情况:不分组;

赔付次数:最多给付3次;

间隔期:无间隔期

赔付额度:基本保额的30%;

轻症责任有个好消息,也有个相对不好的消息,我们先看好消息吧。

好消息是,轻症两次赔付无间隔期,而且疾病不分组哦,而且等待期内发生轻症,不影响保单状态(前提是投保时如实告知),再点赞哦!另外责任加多了“不典型急性心肌梗死“。

小缺陷就是虽然加多“不典型的急性心肌梗塞”但是规定“不典型的急性心肌梗塞”和“冠状动脉介入手术“两者不管同时还是先后发生,只能赔付一种。

好的不学,净学太平人寿的“歪门邪道”,扣分啊。

身故/全残(寿险)责任

与华夏福一脉相承,华夏福(多倍版)责任延续如下:

等待期后,被保险人18周岁前身故/全残,赔付2倍的已交保费;等待期后,被保险人18周岁后身故/全残,赔付基本保额、 已交保费、现金价值三者取大;

而等待期内,就是退还已交保费;

疾病终末期责任

责任同上,与身故/全残责任一样赔付。

豁免责任:被保人豁免/投保人豁免

被保险人重大疾病或中症或轻症疾病豁免保险费:

因意外伤害或90日后,免交轻症或中症疾病或重大疾病确诊之日起的续期保险费,合同继续有效。

可附加投保人轻症/重疾/终末期疾病/身故/全残豁免保费;

注意:

重大疾病保险金与终末期疾病保险金、身故保险金、全残保险金四者不可兼得,只给付其中任何一项保险金,则其余三项保险金将不再给付!

四款带「中症责任」的重疾险简单评测:

简单对比下四款带中症责任的重疾险,分别是光大永明的童佳保、天安人寿的健康源尊享、华夏人寿的华夏福多倍版、长生人寿长生福。

这是目前市面上带中症责任最火的4款产品,由上图我们可以看到:

轻症:4款的轻症都是不分组(可以看出不分组轻症很普遍),并且都是3次赔付,主要区别在中症、重疾方面。

中症:

①童佳保只有一次中症赔付,赔付50%保额;

②天安健康源尊享、长生福都是不分组2次赔付,也是50%保额/次,间隔期90天;

③华夏福多倍版,中症赔付2次不分组,无间隔期,也是赔付50%保额/次;

重疾:童佳保是单次重疾,其他三种是多次赔付,长生福重疾不分组2次赔付,天安健康源尊享华夏福多倍版重疾分5组5次赔付;

案例分析

30岁的H先生是一名上市公司的中层领导,妻子为家庭主妇,儿子刚出生,夫妻均为独生子女,以至于上有四个老人需要赡养,H先生觉得自己是家庭支柱,家庭责任很重,随即为自己投保了华夏福多倍版重大疾病保险+附加医保通医疗险,保额100万,20年交费,每年缴费24660元,医疗险是308元;

保险是我们希望买了永远不会用上的商品,可偏偏厄运就降临......

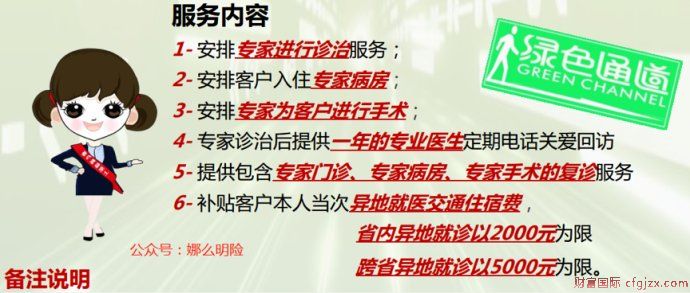

2年后,32岁的H先生突然罹患轻微脑中风,家人都吓坏了,去医院也没有病房了,非常的焦虑,这时候才想起来2年前买了一份华夏福多保版重疾险,联系经纪人之后,及时帮其预约华夏的绿通服务,让客户享受了预约专家治疗,专家病房,等一系列的复诊服务。

此次生病,H先生因这份保险享受到的赔付是:

1、得了轻症后,豁免了后续还有17年的保费,都不用交了,保障继续有效;

2、通过医保通医疗险报销了医疗费用,社保报销一部分之后,剩下的由医保通报销,包含自费药,进口药;

3、得了轻症之后,通过华夏福多倍版申请赔付轻症,赔付了30万保险金,这段时间陈先生把这笔钱还了负债,请了护工,买了一些营养品补品,也弥补了自己无法工作的收入损失,让家庭生活品质继续维持,让宝宝教育依旧无忧;

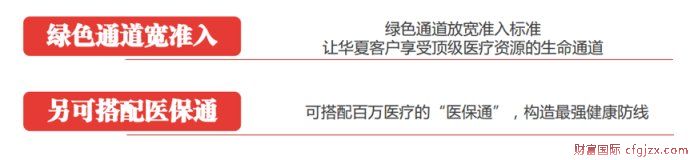

是的,华夏人寿的华夏多倍版还可以附加一款高性比价、相对稳定的百万医疗险--医保通,这款百万医疗险,为什么说相对稳定呢?是因为其规定了终身限额赔付,并且它的续保条件只有下面1条,即终身给付限额内都可以续保,换句话说,停售了也能续保的百万医疗。

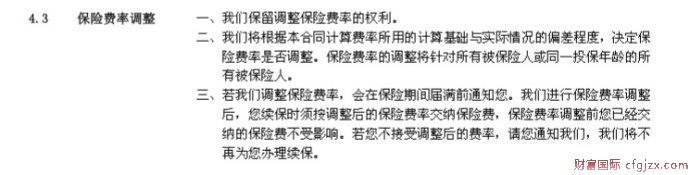

那为什么又说相对稳定了,因为保险公司也保留了调整费率的权利,避免到时赔穿了

所以啊,我们要好好珍惜机会,骗保啊、隐瞒告知啥的,我们都不要做啊哈哈~,如果想要了解医疗险的续保问题,可以看小编往期的医疗三部曲。

总结

1、轻症/中症多次赔付之间不分组并且无间隔期,优于其他产品轻症/中症有赔付间隔期

2、保费比同类产品略低些,这个价格搭配这个保障责任,也算很极致了。

3、附加一款性价比较高的医疗险,规定终身赔付限额,基本不受停售的影响,并且可续保到终身,并且可享受绿通服务;

此篇仅简单分析产品责任跟案例分析,更详细的条款与疾病解析敬请下一篇,扫描关注,值得期待;

保险咨询微信:shancun520

咨询电话:13036553456

扫一扫加微信!