自从先正达在中国市场上推出百草枯之后,取得了大面积使用,到2016年,百草枯水剂将退出中国的历史舞台。甲嘧磺隆、三氯吡氧乙酸用于非耕地除草剂,主要运用于森林防火、铁路、公路等,不能在农田中使用,对人的危害并不突出,所以,此类产品之寿命会更长久一些,余下的就只有草甘膦与草铵膦。

一、 百草枯

1、1882年,百草枯首度合成。

2、1955年,英国ICI公司(先正达公司前身)发现百草枯的除草活性,并开始生产、销售。

3、1984年植入中国市场,由先正达公司首次推广

4、随后,中国内地企业群雄并起,由于对人有较大的误服风险,百草枯水剂将于2016年退出中国市场。

5、自1984年植入中国市场,到2016年止,总体生命周期(在中国)32年。在这32年中,百草枯为中国民众的生产活动解决了不少问题,同时也体现了百草枯自身的价值。

二、 甲嘧磺隆、三氯吡氧乙酸

这两类产品以林业、铁路、公路为主,不以农田为主,市场份额也小。三氯吡氧乙酸(利尔化学)在基本农田使用量很少,但是,它们与百草枯、草甘膦不同,取代不了百草枯与草甘膦,所以,只能在固定的市场销售。所以,对人体的危害不突出,这两个产品可以有一定的生命力。

三、 草甘膦

1、1776年7月4日,大陆会议在费城正式通过《独立宣言》,宣告美国诞生。

2、美国建国195年以后,在1971年,美国D.D.贝尔德等发现草甘膦,由孟山都公司开发、生产、销售。

3、1997年,中国南通飞天化学实业有限公司成功的发明了“混合溶法”,开发了水剂草甘膦,从此,草甘膦的水剂帝国拉开的序幕。

4、2007年,由于原料问题,使草甘膦(原药)的价格一度飙升到12万/吨,随后,价格一落千仗,直到今年的一万多一吨的价格。中国草甘膦市场被国内企业与商家杀成了一片火海。在此期间,中化国际在一个错误的时间做出一个错误的决定,收购了一个错误的产品,那就是中化国际收购农达事件。

5、2015年,斯里兰卡首度禁止草甘膦在其国内销售。其原因就是草甘膦对人产生了危害。我个人为,在中国,主要原因有以下几种:

A. 次因:草甘膦抗性问题:其实,这个问题不算是个真正的问题,因为这个问题可以通过复配来解决,比如:四川的通泉草,用草甘膦与麦草畏复配就可以解决,小飞蓬等问题也可以通过复配其它成份来解决杂草对草甘膦的抗性问题,所以,这个是目前大多数商家与企业家认为草甘膦的生命周到头的主因,其实,它是次因。

B. 主因: 草甘膦生产企业合成原药对环境的污染很大,对人体会产生很大的危害。中国首例草甘膦污染事件被罚款7500万,同时有18名被告人员分别被判处六年至一年五个月的有期徒刑,从中可以看出国家对草甘膦的污染环境的重视程度。

C. 主因:制剂在使用时,遇土钝化,但是,如果草甘膦在土壤中与重金属相结合,在土壤中的半衰期为62天。但如果和金属离子形成复杂的合成体,草甘膦就会变得难以生物降解,而在这种情况下草甘膦的半衰期会延长到22年之久。科学家已经获得几种不同的草甘膦-金属合成体(GMCs)的暴露方式。比如,种植水稻的农民有较高的通过皮肤、呼吸或饮用水接触GMCS的风险。研究认为,GMCs能够躲避肝脏的正常排毒机制,进而损坏肝脏。

早在20世纪90年代中期,在斯里兰卡北中省种植水稻的农民中就发现了该未知病因的慢性肾病(CKDu)。 在后二十年中,疾病迅速扩散到其他种植区。据估计,其以15%的速度扩散,共感染了40万患者,死亡人数约2万人。斯里兰卡《国家报》于3月16日报道,鉴于最新研究发现,草甘膦与该国北部四处蔓延的慢性肾脏病有关,因此总统已下令禁止销售和使用草甘膦除草剂。

6、阿根廷医生与卫生专业工作者联合会的30,000位医生与卫生专业工作者要求在阿根廷禁绝草甘膦,同时要求对重新构建农业产业的必要性展开辩论。

7、中国早在几年前已经禁止30%以下含量的草甘膦水剂产品的销售,直接取消了10%草甘膦水剂产品的登记与销售,同时,中国官方也正在加紧制定草甘膦相关标准及政策。

因此:我个人认为,草甘膦之所以寿命将近,主要有两个原因,一方面是对人体的危害和对环境的破坏,另一方面的原因是企业制造成本没有降下来,而市场已经成了一片火海,企业、商家都没有利润的产品,所以,我个人认为,在其替代产品形成规模以后,草甘膦也就退出市场,完成草甘膦自己的使命,同时也失去了它的社会价值与经济价值。

四、 草铵膦

近30年之内,将成为中国灭生型除草剂市场的主导品种。

1、上世纪20年代,由赫斯特公司(被拜耳公司收购)开发生产。

2、1972年,明治制菓的小川央峪等从链霉菌吸水菌素分离得到L-PT,并且进行了化学合成并申请专利。

3、1974年,东德Gross等用乙烯基(甲基)膦酸酯与DEAM(乙酰氨基丙二酸二乙酯)缩合水解得PT,化合物1称乙烯膦。

4、1975年,拜耳公司申请合成专利(用甲基亚膦酸单甲脂与ADA的自由基加成,115 ℃ 0.5 h,收率95.6%。)

5、1984年,草铵膦被作为除草剂被登记

6、1991年,在英国登记

7、1993年,在美国登记

8、 2002年,全球销量:3.1亿美元

9、2007年,欧洲媒体报道:“2007年11月23日拜耳作物科学在靠近科隆的Knapsack化工园建一套新装置生产MPE(甲基亚膦酸单正丁酯)”。

10、百草枯、草甘膦、草铵膦的区别:

产品 | 杀草效果方面 | 使用安全方面 |

草铵膦 | 积铵触杀、杀草死根,3天开始死草,控草时间25-45天,对牛筋草、小飞蓬等恶性杂草防效显著。 | 只要不喷到作物,可用于多种作物,若药液飘逸,只在接触部位产生药斑,对作物生长没有影响。 |

草甘膦 | 杀草死根,7-15天见效,对牛筋草、小飞蓬等恶性杂草防效差。 | 不能用于蔬菜、葡萄、木瓜等浅根作物或露根作物,若药液飘逸,会杀灭作物造成减产。 |

百草枯 | 杀草不死根,2-3小时见效,杂草易反弹,需要重复使用。 | 定向喷雾,可用于多种作物,但被误用,致死率高达90%以上,无有效解救方法。 |

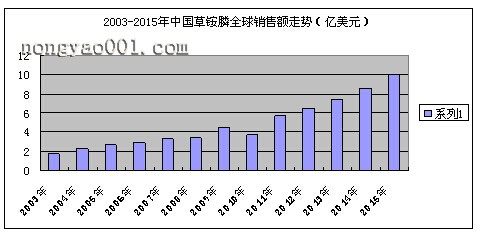

11、2003-2015年,全球销售10亿美元

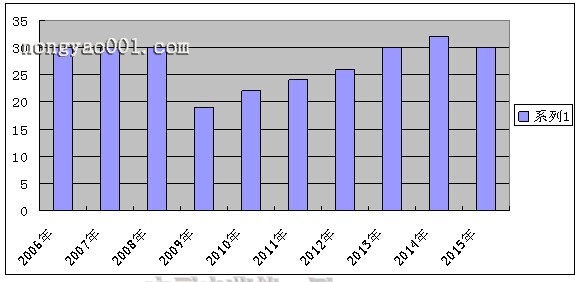

12、2006年-2015年价格(单位:万元/吨)走势

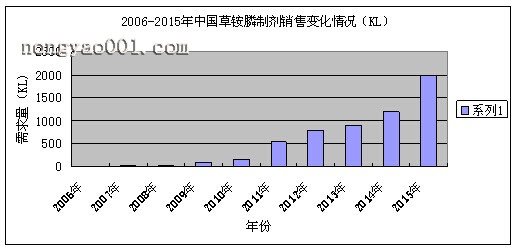

13、2006年-2015年中国销售变化情况

14、中国华南三省主流草铵膦企业容量及代表产品

华南三省主流草铵膦企业容量及代表产品(单位:吨) | ||||

企业 | 广东 | 广西 | 海南 | 代表产品 |

江苏快达 | 200 | 80 | 20 | 银快达(200克/升) |

河北威远 | 250 | 26 | 60 | 紫电青霜(200克/升) |

浙江永农 | 1050 | 180 | 158 | 百速顿(200克/升) |

利尔化学 | 1000 | 200 | 100 | 闲牛(200克/升) |

拜耳 | 200-300 | 20 | 50 | 保试达(200克/升) |

注:数据来源于农财网。

由此可见,目前,市场份额最大的两家企业是浙江永农与利尔化学(江苏快达是利尔化学的子公司,其销量计入利尔化学)。

15、目前,草铵膦各企业产能

原药生产企业 | 现有产能(吨) | 拟扩建(吨) |

德国拜耳 | 5500 | |

利尔化学 | 2000 | 3000 |

永农生物 | 2000 | |

威远生化 | 500 | |

江苏皇马 | 500 | |

北京颖泰 | 0 | 2000 |

注:2015年,利尔化学一期产能扩建已经完成,产能已经超过2000吨。

16、中国企业草铵膦登记情况

1)目前,总证件为129个。

2)原药证件:28个,共19家企业。

3)制剂证件:101个,利尔化学17%草铵膦 氧氯水剂,农冠20%乙羧 草铵膦悬浮剂,为复配制剂,山东亿嘉88%草铵膦可溶性粒剂,其它的全是单剂水剂产品。

4)含量:10%、17%、18%、200克/升、23%、30%、50%、88%。其主流含量为:10%与200克/升。

5)目前,还有一大批企业在试验、登记中。

17、草铵膦发展趋势

自2015年,草铵膦得到了大力推广,商家、农户及相关的制剂企业,对草铵膦有了新的认识,大部分企业也慢慢的由原来的草甘膦、百草枯产品向草铵膦转变。

2016年-2021年,这五年是草铵膦快速发展的五年,也是企业和商家利润最大化的五年。这对于企业与商家是机遇的五年,抓住了,草铵膦就成就了你,没抓住,说明你与草铵膦无缘。

2021年-2026年,草铵膦进入主导市场,草铵膦原药基本可以满足中国市场需求。在这五年之中,可以说是百家争鸣,各显神通,同时也会在目前销售量名列前茅的企业基础之上出现一匹黑马。在这五年中,各大制剂形生产企业、销售公司、商家等都会利用各自的优势来抢占市场,当然,中国的传统打法也是利用中国最为传统的最古老的经济杠杆来撬动中国草铵膦的市场,这五年中,是以草铵膦为主导品种企业的危险期。

2026年-2036年,这十年之中,会发生很多变化,草铵膦原企生产企业会以原药出口为主,国内市场的利润空间基本被一此企业与商家降到的极限,市场也就和目前的草甘膦市场一样了,一片火海,草铵膦就成为企业与商的鸡肋。

在这20年的使用时期,草铵膦的抗性、对人体、环境等方面的问题就会得到证实,草铵膦能活多久等这些问题就又摆在企业与商家的面前。当然,在这十年之中,肯定会有其它物质被发现,来取代草铵膦。

2036年以后,就会出现草铵膦与新活性物质共存,草铵膦也将完成自己的使命,回归于自然。于是,新一代的活性物质又走向了百草枯、草甘膦、草铵膦走过的路,由于科技的发达,新发现的活性质的生命周期可能会比这三个活性物质的生命周期更短。

总之:大千世界,万物万相,有起必有落,有生必有死,大自然赋予人类智慧的同时,也赋予了人类生存所需要的物质,相生相克,看似缘灭,既得涅盘。

以上内容仅供大家参考了解,更多最新三农资讯、农药使用技术、农业技术支持欢迎收藏山村网查看。