从2007年开始,草甘膦行业步入快速发展,到2008年和2009年迎来了行业高峰期,其价格一路高歌猛进,最高峰卖到12万元每吨。这个时期也造就了行业内出现100多家草甘膦企业,产能一度达到100多万吨,很多工厂从建厂到转产都没有开工过。

然而,高涨的行情并未持续多久,随之而来的是2010、2011年的低谷,这个过程淘汰了90%的企业,只剩下约10家左右的核心企业,福华、江山、好收成、新安、金帆达这五家企业最高峰时占到行业86%的产能,行业的结构性调整取得了非常大的成绩。

因为中国经济近几年比较低迷,很多产业都不挣钱,但是草甘膦由于行业生态维护较好,价格也一路走高,只有这个产业一枝独秀。2012年、2013年草甘膦价格回升,最高峰达到4万元每吨、高利润继而引起又一轮的产能扩张,并且来源于较大规模的公司。2014年到2015年的新增产能大约在30万吨,其中兴发5万吨,江苏腾龙5万吨,和邦5万吨,广信5万吨,南宁5万吨,河南数家企业合计5万等。

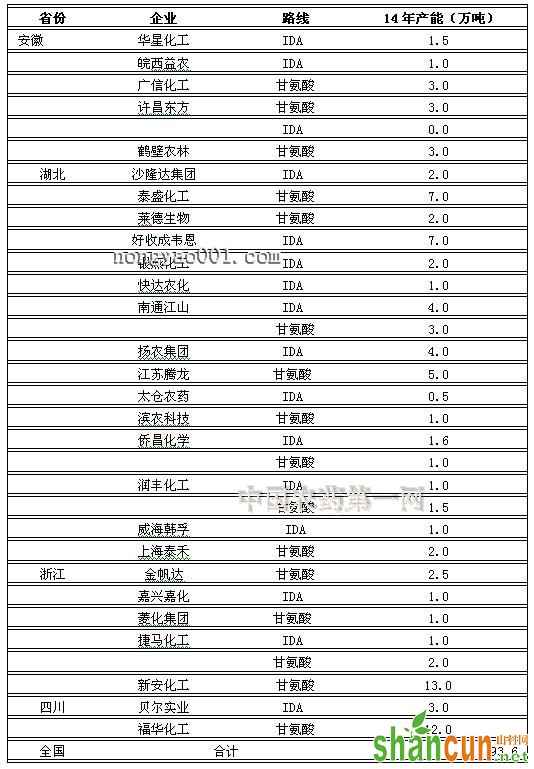

而大型企业的陆续进入,直接导致了行业的极大产能过剩。到今天为止,已经上了和即将建成的草甘膦产能在80万吨左右(2014年草甘膦产能分布见下表),而2012年到2014年草甘膦出口量折成原药只有40万吨,国内草甘膦的消耗量大约为几万吨,过剩将近达到一倍。这就意味着一半的产能闲置,但由于互相竞争的都是一些大企业,每一家大产能的企业都不会主动限制和自我约束产能,这让市场生存变得异常艰难。

2014年全国草甘膦产能分布情况

(数据来源,百川资讯)

农药产品因其特殊性,需要大量的海外登记,国内外有很多的准入门槛。随着国际化程度越来越高,如果没有完善的海外登记,根本无法销售产品。而想要进行海外登记,则牵涉到更大的人力、资金投入和时间成本,目前也很少有企业会轻易尝试。

除了产能扩张,2015年以来国际上关于草甘膦的负面信息散播迅速,反转基因呼声愈发强烈。今年3月,联合国世界卫生组织下属的国际癌症研究机构得出结论,认为草甘膦属于

一种可能的人类致癌物,在全球引起了很大轰动。发达国家有其自身严格的产品评估体系,要禁用一种产品需经过完善全面的分析考证。但是南美、非洲的国家,他们没有能力对这些标准提出质疑,政府就有可能根据上述结论做出妄判,并且提出禁用。一个国家禁用就有可能带来群体效应,一旦蔓延,对草甘膦行业将是致命的。

因此综合上述分析,草甘膦基本不可能在出现像以前那样的周期性波动的情况,草甘膦成为周期性产品已经不可能,草甘膦市场必将陷入长期低迷。更多最新三农资讯、农药使用技术、农业技术支持及农药中毒事宜敬请关注中国最大的山村网查看。